Proceso de negociación en los mercados financieros (Presentación Powerpoint) (página 2)

MOMENTO CUATRO

Se desarrollarán las siguientes actividades:

Los Integrantes y Procesos de Negociación

en los Mercados Bursátiles

Recuperación de resultados del proceso de investigación para

elaborar el informe integrado.

Socialización de resultados.

Elaboración y validación de conclusiones, y presentación de propuestas alternativas.

Análisis e interpretación de la información financiera para establecer criterios sobre la temática

abordada.

Determinación de las instancias e intermediarios en el mercado bursátil.

Procesos de negociación en el mercado bursátil.

Revisión de la bibliografía relacionada con el mercado financiero bursátil.

PRODUCTOS ACREDITABLES

Los productos acreditables del módulo son el resultado del proceso investigativo de cada

momento, los mismos que serán evaluados, acreditados y calificados en forma

permanente, sistemática e integral, mediante las evidencias de aprendizaje logradas a

través del conjunto de estrategias didácticas planificadas y aplicadas en el módulo; así

como la presentación y exposición del informe final de investigación.

DEBERES Y DERECHOS

CIUDADANOS

? Acatar y cumplir la Constitución, la ley y las decisiones

legítimas de autoridad competente.

? Defender la integridad territorial del Ecuador.

? Respetar los derechos humanos y luchar porque no se los conculque.

? Promover el bien común y anteponer el interés general al interés particular.

? Respetar la honra ajena.

? Trabajar con eficiencia.

DEBERES Y DERECHOS

CIUDADANOS

? Estudiar y capacitarse.

? Decir la verdad, cumplir los contratos y mantener la palabra empeñada.

? Administrar honradamente el patrimonio público.

? Pagar los tributos establecidos por la ley.

? Practicar la justicia y solidaridad en el ejercicio de derechos y en el disfrute de bienes y servicios.

? Propugnar la unidad en la diversidad, y la relación intercultural.

DEBERES Y DERECHOS

CIUDADANOS

? Asumir las funciones públicas como un servicio a la colectividad, y

rendir cuentas a la sociedad y a la autoridad, conforme a la ley.

? Denunciar y combatir los actos de corrupción.

? Colaborar en el mantenimiento de la paz y la seguridad.

? Preservar el medio ambiente sano y utilizar los recursos naturales de

modo sustentable.

DEBERES Y DERECHOS

CIUDADANOS

? Participar en la vida política, cívica y comunitaria

del país, de manera honesta y transparente.

? Ejercer la profesión u oficio con sujeción a la ética.

? Conservar el patrimonio cultural y natural del

país, y cuidar y mantener los bienes públicos,

tanto los de uso general, como aquellos que le

hayan sido expresamente confiados.

? No ser ocioso, no mentir, no robar

VALORES DE LA PAZ Y DE LOS

DERECHOS HUMANOS

Para generar, promover y concretar una cultura de Paz es indispensable

explorar, experimentar y expresar en nuestra vida individual cotidiana, y en

nuestras relaciones familiares, de amistad, laborales, deportivas, educativas,

políticas, nacionales, internacionales y mundiales, los valores humanos como

la justicia, la equidad, la solidaridad. Para promover una cultura de Paz es

necesario fortalecer y satisfacer nuestras necesidades.

Para conseguirlo se necesita una formación sistemática, esta posibilitará

desarrollar nuevas percepciones y la reconstrucción de valores como la paz

que devuelvan al ser humano la esperanza y la solidaridad, perdidos en el

deseo de lograr la sobrevivencia personal.

PAGARÉS

Títulos de deuda emitidos por una

empresa

¿Plazo

de vencimiento?

1 año

PIGNORACIONES Y FACTORING

Títulos de deuda emitidos por una

empresa

¿Plazo

de vencimiento?

1 año

Utilizados por empresas grandes

con menor solidez financiera

Compra-venta física de

las cuentas por cobrar

Utilizados por empresas grandes

con gran solidez financiera

Préstamo garantizado con

las

cuentas

por

cobrar

a clientes de la empresa

MOMENTO UNO

Financiamiento a corto plazo a

través de emisiones y prenda

• Deben amortizarse

durante un plazo

corto de tiempo.

• Los bancos permiten a la

empresa, a través de

sobregiros, pedir prestado

un máximo determinado.

• Para estos préstamos deben tener sus

saldos en cero (0) por lo menos uno (01)

o más meses en el año.

•

Los créditos a corto plazo son deudas

que tienen un plazo establecido de

pago igual a un (01) año.

Las principales fuentes de crédito a corto plazo que se manejan son las siguientes:

Crédito comercial entre

empresas

Préstamos de

bancos

comerciales

Documentos

comerciales

Fuentes y formas principales

de Financiación a corto plazo

Tienen las siguientes características:

Fuente espontánea de financiación

surge de

transacciones comerciales ordinarias.

También recibe el nombre de

cuentas por pagar

y representan el 40% de pasivo

corriente de corporaciones no

financieras.

La obligación de pago del comprador está

descrita en las condiciones de crédito, las

cuales están constituidas por los siguientes

cuatro factores:

Naturaleza económica del producto

Circunstancias del vendedor y comprador

Descuentos en efectivo

Condiciones de crédito ilustrativas

Crédito Comercial

LA OBLIGACIÓN DE PAGO DEL COMPRADOR ESTÁ

DESCRITA EN LAS CONDICIONES DE CRÉDITO, LAS

CUALES ESTÁN CONSTITUIDAS POR LOS SIGUIENTES

CUATRO FACTORES:

1) Naturaleza económica del producto

Influye en el plazo concedido para

pagar el crédito está

relacionada

con la velocidad de

rotación

mercancía

de

por

la

la

2) Circunstancias del vendedor y

comprador

Relacionado con lo fuerte o débil que sea

el vendedor.

cual se otorga el

crédito.

3) Descuentos en efectivo

Reducción de precio que está basada en el

pago en un período especificado.

4) Condiciones de crédito ilustrativas

Muestran de forma corriente la cantidad

del descuento en efectivo y la fecha de

su expiración.

CONCEPTO DE “CRÉDITO NETO”

Es una fuente de crédito para financiar compras

y forma de usar fondos mediante la cual una

empresa financia las ventas a crédito

Tiene como ventaja que puede ser

usado para realizar negocios con

sectores dedicados a la actividad

informal

ya

que,

la

experiencia

ha

familiarizado al vendedor con el

valor crediticio de su cliente.

FINANCIACIÓN A CORTO PLAZO POR

BANCOS COMERCIALES

Consiste en préstamos realizados

por bancos comerciales

Estos

figuran

en

el

balance

general como documentos por pagar

Su influencia es mayor que lo que

podría suponerse por las cantidades

que prestan porque los bancos

proporcionan fondos no espontáneos

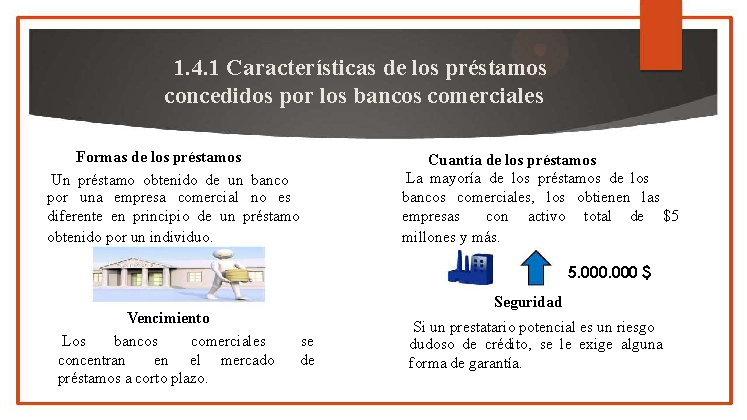

1.4.1 Características de los préstamos

concedidos por los bancos comerciales

Formas de los préstamos

Un préstamo obtenido de un banco

por una empresa comercial no es

diferente en principio de un préstamo

Cuantía de los préstamos

La mayoría de los préstamos de los

bancos comerciales, los obtienen las

empresas

con

activo

total

de

$5

obtenido por un individuo.

Vencimiento

Los

bancos

comerciales

se

concentran

en

el

mercado

de

préstamos a corto plazo.

millones y más.

5.000.000 $

Seguridad

Si un prestatario potencial es un riesgo

dudoso de crédito, se le exige alguna

forma de garantía.

Saldos compensadores

Los bancos, exigen que un prestatario

mantenga un saldo medio en la cuenta

corriente igual a 15 ó 20 por 100 del

préstamo sin liquidar.

Pago de los préstamos bancarios.

Un banco puede exigir a sus prestatarios

que "liquiden" los préstamos bancarios a

corto plazo, mensualmente durante el

año.

Costo de préstamos bancarios comerciales

La mayor parte de los préstamos de los BC

han variado de 7% a 12% y la tasa efectiva

depende

de

las

características

de

la

empresa y el nivel de tasas de interés.

Elección de banco o de bancos

Un prestatario potencial que busca

relaciones bancarias debe reconocer la

existencia las diferencias entre los bancos

como fuentes potenciales de fondos.

Características de los préstamos

concedidos por los bancos comerciales

DOCUMENTOS COMERCIALES

Consisten

en

pagarés

de

empresas

grandes y se venden principalmente a otras

empresas:

? Comerciales

? Compañías para seguros

? Fondos para pensiones

? Bancos

Se vencen en un período de dos (02) a

seis (06) meses y generalmente tienen

tasas de 0.5 por 100.

los cuales son inferiores a los de los

préstamos

concedidos

a

empresas

comerciales más sólidas.

Permite la más

amplia y

ventajosa tasa de

distribución de

los documentos

Proporciona más

fondos a tasas

más bajas que

otros métodos

VENTAJAS DEL DOCUMENTO COMERCIAL

El prestatario

evita el

inconveniente y

gastos de los

convenios de

financiación con

varias

instituciones,

cada una de las

cuales exige un

saldo

compensador.

Finalmente, el

negociante en

documentos

comerciales con

bastante

frecuencia ofrece

valiosos consejos

a sus clientes.

USO DE LA SEGURIDAD EN LA

FINANCIACIÓN A CORTO PLAZO

Consiste en la posibilidad de que el préstamo pueda garantizarse por la presentación de

algunos, de alguna forma de colateral por el prestatario a la que pueda tener derecho el

prestamista en caso de falta de pago. Los tipos de colateral son:

b) Terrenos o edificios (para préstamos

a largo plazo).

d) Inventario.

a) Acciones u obligaciones negociables.

c) Equipo.

e) Cuentas por cobrar.

FINANCIACIÓN POR MEDIO

DE CUENTAS POR COBRAR

Consiste en vender las cuentas por cobrar de la empresa a un factor (agente de ventas o

comprador de cuentas por cobrar) conforme a un convenio negociado previamente, con el fin de

conseguir recursos para invertirlos en ella.

Desventajas

El costo por concepto de comisión otorgado al

agente.

La posibilidad de una intervención legal por

incumplimiento del contrato.

Ventajas

Es menos costoso para la empresa.

Disminuye el riesgo de incumplimiento, si la empresa

decide vender las cuentas sin responsabilidad.

No hay costo de cobranza, puesto que existe un

agente encargado de cobrar las cuentas.

Por medio de este financiamiento, la empresa puede

obtener recursos con rapidez y prácticamente sin

ningún retraso costo.

FINANCIACIÓN CON INVENTARIOS

Se utiliza el inventario de la empresa

como garantía de un préstamo

El acreedor tiene el derecho de tomar

posesión de esta garantía, en caso de

que la empresa deje de cumplir.

Permite a los directores de la empresa, usar

su inventario como fuente de recursos, con

esta medida y de acuerdo con las formas

específicas de financiamiento usuales como:

?

?

?

?

?

Depósito en Almacén Público

El Almacenamiento en la Fábrica

El Recibo en Custodia.

La Garantía Flotante y

La Hipoteca

Existe una relación directa entre

el crecimiento de una empresa

con

la

necesidad

de

Ya que lleva a pensar en la

necesidad

de

adquisición

de activos fijos como soporte

básico de dicho crecimiento.

financiamiento a largo plazo

Por medio del Presupuesto de Efectivo o Flujo de

Caja proyectado, la empresa detecta la necesidad

de financiamiento. A través de este instrumento se

determinan

los

puntos

en

los

cuales

los

desembolsos superan a los ingresos.

MOMENTO UNO

Financiamiento a Largo Plazo

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |